A definição do enquadramento fiscal logo no início do ano é uma das decisões mais relevantes para empresas prestadoras de serviços.

Essa escolha impacta diretamente o valor dos tributos, a previsibilidade do caixa, o nível de exposição a riscos fiscais e até a capacidade de crescimento do negócio ao longo dos meses.

Neste artigo, você vai entender como definir o enquadramento fiscal ideal no início do ano, quais fatores precisam ser analisados com atenção, os erros mais comuns cometidos nesse processo e como transformar o planejamento tributário em uma vantagem competitiva.

Por que o enquadramento fiscal no início do ano exige atenção total

O início do ano é o período em que as empresas podem, de forma estratégica, revisar ou confirmar o regime tributário que irá vigorar durante todo o exercício. Para muitos negócios de serviços, essa definição ocorre uma única vez ao ano e não pode ser alterada livremente depois.

Por isso, errar nesse momento significa carregar uma carga tributária inadequada por 12 meses.

Quando falamos em enquadramento fiscal no início do ano para serviços, estamos tratando de uma análise que envolve faturamento, tipo de atividade, estrutura de custos, margem de lucro, folha de pagamento e projeções de crescimento.

Não se trata apenas de “pagar menos imposto”, mas de pagar o imposto correto, de forma segura e previsível.

O que é enquadramento fiscal e como ele afeta empresas de serviços

O enquadramento fiscal define como a empresa será tributada ao longo do ano. Ele determina:

- Quais impostos serão pagos

- As alíquotas aplicáveis

- A forma de apuração

- As obrigações acessórias

- O nível de fiscalização envolvido

Para prestadores de serviços, essa decisão é ainda mais sensível, pois muitos serviços possuem alíquotas elevadas, limitações de crédito tributário e regras específicas conforme o regime escolhido.

Um enquadramento fiscal no início do ano para serviços mal definido pode gerar:

- Pagamento de impostos acima do necessário

- Risco de autuações fiscais

- Falta de previsibilidade no fluxo de caixa

- Dificuldade para precificar serviços

- Perda de competitividade no mercado

Principais regimes tributários para serviços no Brasil

Antes de definir o enquadramento ideal, é fundamental entender as opções disponíveis. Atualmente, os principais regimes são:

Simples Nacional

Indicado para empresas com faturamento anual de até R$ 4,8 milhões, o Simples Nacional unifica vários tributos em uma única guia.

Para serviços, o ponto de atenção está nos anexos III e V, que variam conforme a folha de pagamento em relação ao faturamento.

Vantagens:

- Simplificação das obrigações

- Menor burocracia

- Facilidade operacional

Desvantagens:

- Alíquotas elevadas para alguns serviços

- Limitação de créditos tributários

- Nem sempre é a opção mais econômica

Lucro Presumido

No Lucro Presumido, o imposto é calculado com base em uma margem de lucro fixada pela legislação, independentemente do lucro real da empresa.

É bastante utilizado por prestadores de serviços com margens mais altas e boa organização financeira.

Vantagens:

- Cálculo mais previsível

- Pode reduzir a carga tributária para serviços específicos

- Menor complexidade que o Lucro Real

Desvantagens:

- Não considera prejuízos

- Pode gerar tributação maior se a margem real for baixa

Lucro Real

Obrigatório para empresas acima de determinado faturamento ou com atividades específicas, o Lucro Real tributa o lucro efetivo da empresa.

Vantagens:

- Tributação sobre o lucro real

- Possibilidade de compensar prejuízos

- Maior controle financeiro

Desvantagens:

- Elevada complexidade

- Maior custo contábil

- Exige controle rigoroso de dados

Como analisar o enquadramento fiscal no início do ano

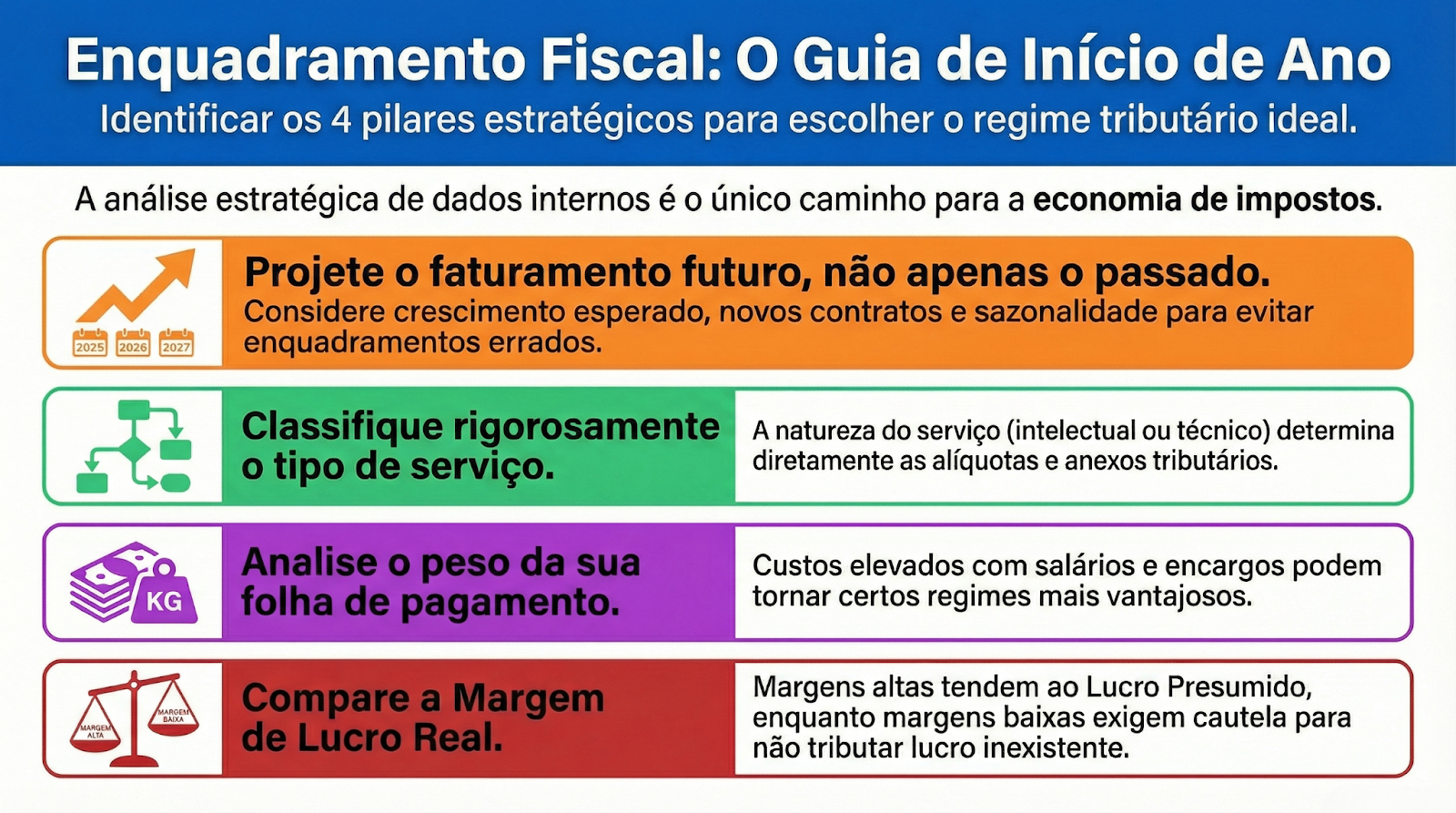

A definição correta do enquadramento fiscal no início do ano para serviços passa por uma análise técnica e estratégica. Veja os principais pontos que não podem ser ignorados.

Faturamento projetado para o ano

Não basta olhar o faturamento do ano anterior. É necessário projetar:

- Crescimento esperado

- Novos contratos

- Reajustes de preço

- Sazonalidade

Uma projeção mal feita pode levar a um enquadramento inadequado já nos primeiros meses.

Tipo de serviço prestado

Nem todo serviço é tratado da mesma forma pela legislação. Serviços intelectuais, técnicos, operacionais ou especializados possuem regras distintas.

Essa classificação influencia diretamente:

- Anexo do Simples Nacional

- Percentual de presunção no Lucro Presumido

- Possibilidade de créditos no Lucro Real

Estrutura de custos e despesas

Empresas com folha de pagamento elevada, por exemplo, podem se beneficiar de determinados enquadramentos. Já negócios com baixa folha e alta margem exigem outro tipo de análise.

Aqui, entram fatores como:

- Salários e encargos

- Pró-labore

- Despesas operacionais

- Custos indiretos

Margem de lucro real

A margem de lucro é um dos pontos mais negligenciados, mas também um dos mais relevantes.

Empresas de serviços com margens elevadas geralmente encontram oportunidades no Lucro Presumido. Já aquelas com margens menores precisam analisar com cuidado para não pagar imposto sobre um lucro que não existe.