A realidade dos prestadores de serviço no Brasil está mudando rapidamente. Com a implementação progressiva da Reforma Tributária, novas exigências de compliance, digitalização das obrigações acessórias e aumento da fiscalização eletrônica, 2026 será um divisor de águas para quem vive de prestação de serviços.

Nesse cenário, falar de gestão financeira estratégica para prestadores em 2026 deixa de ser uma escolha e passa a ser uma necessidade operacional e competitiva. Empresas que continuam apenas registrando entradas e saídas tendem a perder margem, previsibilidade e espaço no mercado.

Neste artigo, você vai entender como estruturar uma gestão financeira estratégica para prestadores em 2026, quais indicadores acompanhar, como a Reforma Tributária impacta seu caixa e quais decisões precisam ser antecipadas.

O novo cenário econômico e tributário em 2026

O Brasil está passando por uma transformação estrutural no sistema tributário com a criação do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), previstos na Emenda Constitucional 132/2023 e regulamentações posteriores.

Segundo dados do Ministério da Fazenda e estudos do IPEA (2024/2025), a transição para o novo modelo exigirá:

- Revisão de precificação

- Ajustes em contratos de prestação de serviços

- Reorganização de fluxo de caixa

- Controle detalhado de créditos tributários

Para prestadores de serviço, que historicamente operam com margens pressionadas e estrutura enxuta, isso significa que a gestão financeira estratégica para prestadores em 2026 precisa ser mais analítica, integrada e orientada por dados.

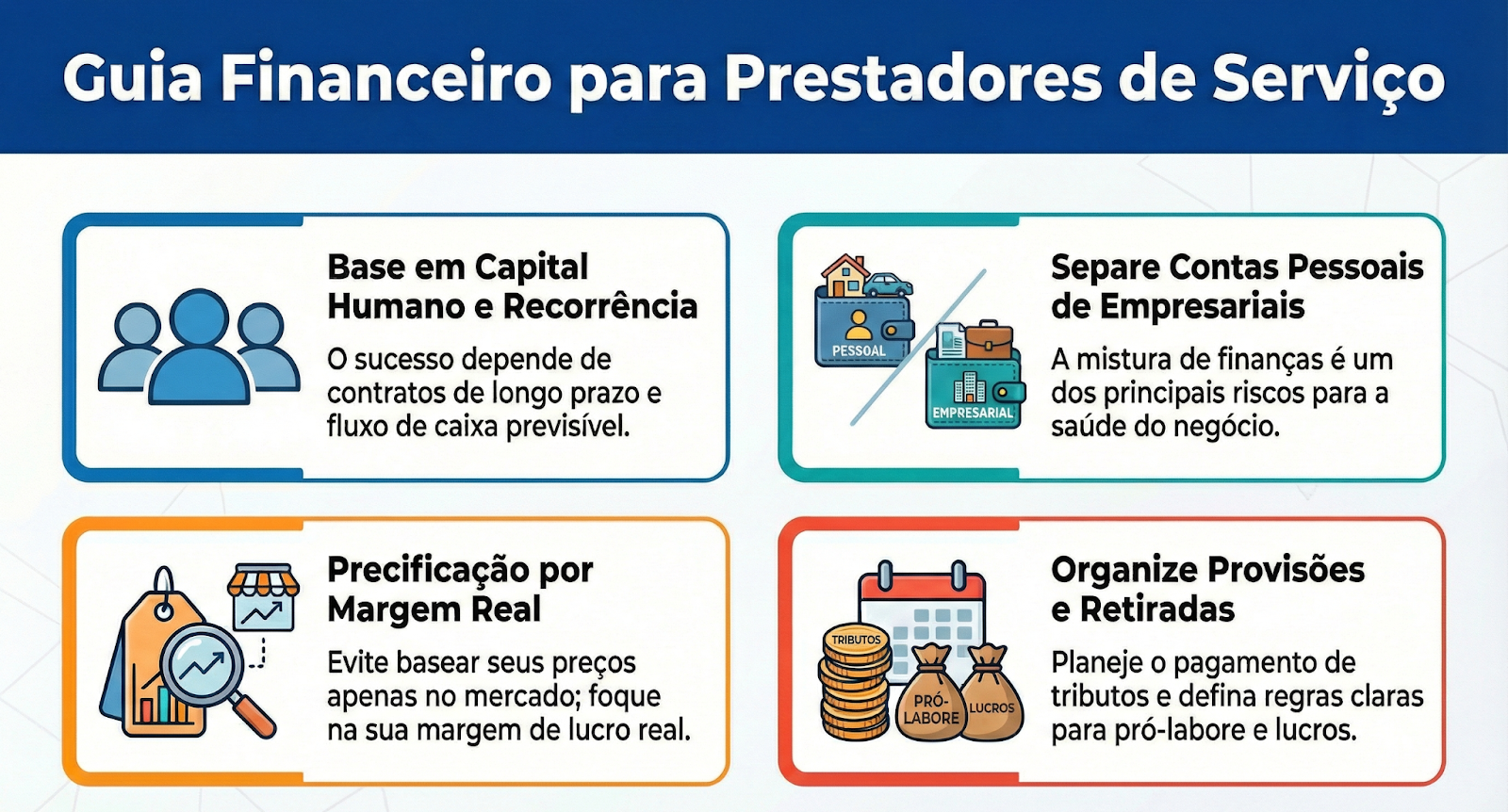

Por que prestadores de serviço sofrem mais com desorganização financeira?

Diferentemente de empresas industriais ou varejistas, prestadores de serviço dependem majoritariamente de:

- Capital humano

- Receita recorrente

- Contratos de médio e longo prazo

- Fluxo de caixa previsível

Quando não há controle estratégico, os principais riscos são:

- Mistura de contas pessoais e empresariais

- Precificação baseada em “mercado” e não em margem real

- Falta de provisão para tributos

- Retiradas desorganizadas (pró-labore e distribuição de lucros)

Sem uma gestão financeira estratégica para prestadores em 2026, esses problemas se tornam ainda mais graves com a nova sistemática tributária e maior integração de dados entre Receita Federal, estados e municípios.

O que é gestão financeira estratégica na prática?

Não se trata apenas de registrar receitas e despesas. A gestão financeira estratégica para prestadores em 2026 envolve:

- Planejamento tributário contínuo

- Análise de margem por cliente

- Controle de fluxo de caixa projetado

- Gestão de indicadores financeiros

- Separação clara entre lucro e faturamento

- Estruturação de reservas

É uma abordagem que conecta contabilidade, fiscal e financeiro com decisões de crescimento.

Principais pilares da gestão financeira estratégica em 2026

1. Controle de fluxo de caixa projetado

Fluxo de caixa não é apenas olhar o saldo bancário.

É necessário trabalhar com projeções de:

- 30 dias

- 90 dias

- 6 meses

Isso permite antecipar períodos de baixa receita ou aumento de carga tributária durante a transição da Reforma.

Segundo levantamento do Sebrae (2024), 29% das micro e pequenas empresas encerram atividades por falta de planejamento financeiro e ausência de controle de caixa.

A gestão financeira estratégica para prestadores em 2026 exige que esse controle seja semanal e não mensal.

2. Precificação baseada em margem real

Com as mudanças na tributação sobre consumo, a estrutura de formação de preço precisa considerar:

- Novo impacto tributário

- Custos fixos e variáveis

- Carga trabalhista

- Índice de inadimplência

Veja um exemplo comparativo:

Sem uma gestão financeira estratégica para prestadores em 2026, muitos contratos continuarão ativos, mas operando no prejuízo.

3. Revisão de regime tributário

A escolha entre Simples Nacional, Lucro Presumido ou Lucro Real pode impactar diretamente a rentabilidade.

Com a chegada da CBS e do IBS, empresas de serviço precisarão reavaliar:

- Aproveitamento de créditos

- Estrutura de custos

- Possibilidade de reorganização societária

Segundo dados da Receita Federal (Relatório Anual 2024), milhares de empresas permanecem no mesmo regime tributário desde a abertura, mesmo após crescimento significativo.

A gestão financeira estratégica para prestadores em 2026 envolve revisão anual obrigatória do regime.

4. Separação entre pró-labore e distribuição de lucros

Outro erro comum é retirar dinheiro sem planejamento.

Em um modelo estratégico:

- O pró-labore é fixo

- A distribuição de lucros ocorre com base em resultado real

- Existe provisão para tributos e investimentos

Essa organização protege o caixa e permite expansão sustentável.

Indicadores financeiros que prestadores devem acompanhar

A gestão financeira estratégica para prestadores em 2026 exige acompanhamento de indicadores como:

- Margem líquida

- Margem de contribuição

- Ponto de equilíbrio

- Ticket médio

- Índice de inadimplência

- Custo fixo mensal

- Receita recorrente mensal (MRR)

Exemplo prático:

Se um escritório de serviços fatura R$ 100.000 por mês e possui:

- Custos fixos: R$ 60.000

- Impostos: R$ 15.000

- Variáveis: R$ 10.000

Lucro real: R$ 15.000

Sem análise detalhada, o empresário pode acreditar que “sobra bastante”, quando na verdade a margem líquida é de apenas 15%.

Com a nova tributação, pequenas variações podem reduzir essa margem para 10% ou menos.

O impacto da Reforma Tributária no fluxo de caixa

Durante o período de transição (2026 a 2032), haverá convivência entre sistemas.

Isso pode gerar:

- Pagamentos simultâneos